“傭金上調”��、“外賣價格上漲”背后����,是一系列諸如美團點評3年虧損140億之類的行業(yè)消息�。 春節(jié)前后�����,常點外賣的你����,有沒有發(fā)現(xiàn)最近美團上曾經(jīng)活躍的“實惠小店”消失不見了?

“傭金上調”���、“外賣價格上漲”背后�,是一系列諸如美團點評3年虧損140億之類的行業(yè)消息�。

春節(jié)前后,常點外賣的你�����,有沒有發(fā)現(xiàn)最近美團上曾經(jīng)活躍的“實惠小店”消失不見了�����?留守的品牌餐飲和網(wǎng)紅餐廳���,也大多上調了配送費和包裝費��,分量還不知不覺少了許多�����。

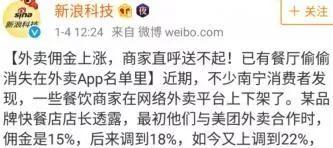

原來�����,各大外賣平臺像一起“商量”好了似的����,在春節(jié)前紛紛對餐飲商開始抽取更高的傭金��,而且漲幅還挺大:以往抽取18%服務費率的美團外賣���、餓了么���,分別上漲至22%、26%���;其他平臺的漲幅也在1%-3%不等�����;而口碑網(wǎng)在3年免傭金政策結束后����,已開始對入駐商家收費。

前后外賣價格上漲真相:外賣平臺巨頭正式進入流量收割階段�!")

外賣傭金大幅度提升的壓力��,不僅直接傳導到消費者身上��,讓大量外賣擁躉叫苦不迭�����,而且壓力更在沿著產(chǎn)業(yè)鏈傳導���。有餐飲業(yè)內部人士叫苦道:餐飲行業(yè)本身毛利不高��,除去人工�、場地����、食材成本���,利潤率高的也就30%-40%�;美團傭金上升到22%,等于商家賺 100 元就拿出22 元����。成了累死累活為平臺打工了,自己掙不了錢�����,干脆退出外賣平臺了�����!”

但是�����,依然有部分商家不愿放棄這塊已經(jīng)穩(wěn)定的線上收益��,對兩巨頭選擇了妥協(xié)��。但“羊毛出在羊身上”����,上調的服務費率���,最終被商戶“轉嫁”到了消費者身上,由食客為平臺漲價“買單”��。

以美團����、餓了么為代表的外賣平臺傭金調整,到底平臺涉嫌壟斷而出現(xiàn)的隨意定價�,還是各平臺全面加速盈利化的表現(xiàn)?已步入成本回收期的外賣行業(yè)����,能否在提升服務品質、降低交易成本的基礎上提價����?“傭金上漲”下外賣市場平臺、商家與消費者三方的博弈��,將怎樣怎么發(fā)展��?

圍繞著以上問題�����,本期《中外管理》觀察家特邀請網(wǎng)經(jīng)社-電子商務研究中心生活服務電商分析師陳禮騰,給出專業(yè)解讀��。

1 終于�����,外賣平臺進入流量收割階段了�����!

記者:對于外賣平臺集體漲價現(xiàn)象���,一種主流觀點認為這是外賣巨頭要對餐飲商家和消費者進行“流量收割”了,因為“價格戰(zhàn)/補貼戰(zhàn)—平臺壟斷—流量收割”是互聯(lián)網(wǎng)平臺的常規(guī)發(fā)展路徑���。這種說法對嗎�����?

陳禮騰: 目前看�����,外賣市場前期過于“激進”的補貼方式��,讓商家普遍認為線上成本低廉�����,其實外賣成本相對于線下只高不低����,外賣平臺待市場穩(wěn)定后展開盈利布局無可厚非。只是�����,這一過程逐漸演變成了“流量收割”——通俗講��,就是開始時燒錢跑馬圈地����,提供補貼以讓商家先加入平臺,待到占領市場后就開始向商戶征收費用���。由此看“流量收割”一說是有一定道理的����。

但是,“流量收割”絕不是企業(yè)發(fā)展的終極目標���,企業(yè)是以服務大眾為初衷����,但這個過程中要生存就必須實現(xiàn)盈利��。像美團����、餓了么這樣的平臺型服務企業(yè)���,本身運營(包括對配送系統(tǒng)的維護�、日常運營�����、商家維護等)始終處于一個高成本狀態(tài)���。為提高自身的競爭水平���,平臺還需不斷進行研發(fā)的投入����。所以����,在市場培育期過后,從客觀經(jīng)濟規(guī)律角度����,企業(yè)普遍會對原有價格進行一定幅度的上漲,以讓整體收支趨于平衡����。

任何一個平臺型經(jīng)濟體都不可能處于一個長期虧損的狀態(tài),比如:網(wǎng)約車出行平臺滴滴�����、旅游服務平臺攜程����,都經(jīng)歷過從高補貼向低補貼,乃至于向收費轉型的過程��,這也是“平臺型經(jīng)濟體”的客觀規(guī)律��。

提醒商家不要把目光放都在“傭金上漲”這一個點上。也就是不能單純盯著平臺費率的高低�����,而是要看平臺提供產(chǎn)品和服務的價值�。比如:思考傭金上漲后,服務上去了沒有�����,平臺的價值和效率體現(xiàn)了沒有���,騎手的條件得到改善了沒有。

2 不會回到過去��,低價“吃”的外賣�,早晚要還回來的

記者:近期很多外賣用戶也吐槽,外賣要么是份量越來越少���,要么是價格越來越高�,這樣下去外賣真要吃不起了�����。如何看待“價格”這個橫在平臺、商家�����、用戶三者之間的敏感問題����?

陳禮騰: 外賣行業(yè)剛剛興起的時候,由于平臺間的激烈競爭��,產(chǎn)生了平臺對商家的巨大需求����,為了吸引更多商家入駐,在抽成過程中平臺占下風�,而給了商家更多的優(yōu)惠。

同時為了讓用戶養(yǎng)成點外賣的習慣���,平臺只能采用高額補貼的方式�����。這也導致美團���、餓了么在內的外賣行業(yè)長期處于虧損狀態(tài)�����。

但近幾年外賣行業(yè)“野蠻生長”的局面開始變化——美團點評研究院發(fā)布的《外賣發(fā)展研究報告》顯示:經(jīng)歷了2014年的增長高峰后���,到2018年,在線訂餐市場規(guī)模和用戶人數(shù)增長已連續(xù)4年下降����。市場增速由71%銳減至18%,用戶增速從51%下降至15%�����。面對越來越嚴峻的市場形勢���,外賣平臺的發(fā)展訴求已從搶市場向尋求盈利轉變。

此外��,在消費升級的大背景下�,為提升用戶服務水平,平臺在配送技術和手段上不斷投入�����,導致成本增加,這也是傭金提高的一個原因����。如AI在外賣行業(yè)越來越多的應用就是佐證——2018年餓了么將送餐無人機正式投入運營,美團也建立了智能調度系統(tǒng)�,并開發(fā)智能語音助手來提高配送效率。加之平臺人力成本的連年攀升����,使以往的抽傭比例很難再適用當下的市場環(huán)境。

對商家而言�����,入駐平臺相當于被分擔了線下拓展的成本��,提升了商家盈利水平���,但外賣是商家業(yè)務渠道的擴展而不是核心的改變�。提升傭金費率是否導致拖累商家的外賣業(yè)務�����,還看商家如何抉擇和自我調節(jié)。

對消費者來說��,相比過去�����,外賣支出高了很多�,這是平臺補貼減少的結果。過去��,用戶在平臺補貼中享受了巨大福利��,但平臺為了生存�����,亟須提高“造血能力”��,提升了傭金�;而商戶為了不虧本,會通過減少餐品份量�、提高餐品價格及附加餐盒費等方式節(jié)省支出�����,這些成本最終會有部分轉嫁到消費者身上。

消費者需要了解的是�,此前享受“低價外賣”時省的錢,最終是要反哺給平臺的�����,因為只有平臺活下去市場才能進一步發(fā)展�。平臺、商家�、消費者三方應多溝通、相互理解��,共同維持市場的良性循環(huán)����,度過市場瓶頸期。

3 警惕:濫用市場優(yōu)勢的“壟斷行為”

記者: 目前美團與餓了么市場份額合計已超過95%�,外賣市場形成“雙寡頭”格局,有商家反映壟斷與傭金之間存在高度關聯(lián)����。 比如:商家只在一家外賣平臺上線,傭金會低一點��;但如果兩家都上線�,傭金就會提高……這種商界常見的“二選一”是否已涉嫌市場壟斷�?該依據(jù)哪些反壟斷法律約制����?

陳禮騰: 首先明確的是,壟斷本身不違法���,違法的是壟斷行為�����。如果相關平臺濫用市場優(yōu)勢地位乃至市場支配地位�����,就有可能構成一種壟斷行為�。比如:由于用戶平臺選擇的差異����,商戶會同時入駐更多平臺來增加用戶流量,這對于外賣平臺來說�,一定程度上減少了收益,迫于盈利等壓力�����,平臺可能通過或明或暗的方式施壓�����、逼迫或暗示商家“站隊”��、進行“二選一”��。

《中華人民共和國電子商務法》(以下簡稱《電商法》)第22條指出���,電子商務經(jīng)營者因其技術優(yōu)勢���、用戶數(shù)量、對相關行業(yè)的控制能力以及其他經(jīng)營者對該電子商務經(jīng)營者在交易上的依賴程度等因素而具有市場支配地位的���,不得濫用市場支配地位�,排除��、限制競爭�。該條例對于“二選一”有了有利約束。

此外�����,《電商法》第19條還要求,電商經(jīng)營者不得將搭售商品或者服務作為默認同意的選項�;第21條要求電商經(jīng)營者不得對押金退還設置不合理條件;第35條要求電商平臺經(jīng)營者不得利用服務協(xié)議�、交易規(guī)則及技術等手段,對平臺內經(jīng)營者進行不合理限制或者附加不合理條件�,或收取不合理費用等。

以上條款均加大了對市場競爭和消費者利益的保護力度�,有利于市場良好秩序的形成。

4 平臺����、商家、用戶本該是良性互動的“正三角”

記者:傭金上漲事件背后彰顯的是外賣市場中�,平臺、商家與消費者三方的博弈��。在未來外賣行業(yè)發(fā)展中�,如何讓沖突少一些,共贏多一些�,建立起健康、可持續(xù)發(fā)展的“正三角”��?

陳禮騰: 在消費升級的時代背景下����,消費者對價格的敏感度有所降低�,漸漸從實物消費轉為服務消費����。消費者不僅強調產(chǎn)品質量的好壞���,對于附加服務也有了更高追求�,而服務消費也正逐步走向智能化�。以美團點評等為代表的服務型電商正在崛起,此類平臺強調的技術賦能����,就是為了打造更為優(yōu)質的消費體驗。

與此同時��,在線外賣行業(yè)將呈現(xiàn)一種發(fā)展規(guī)律:商家上下游聯(lián)動�����、改造升級����。

一直以來,外賣商家與服務平臺的關系不是十分和諧����。商家看似一直處于比較被動的狀態(tài)�����。而事實上��,商家與平臺之間應該是互利互惠的關系����。雙方應該是共同為消費者提供服務的��。規(guī)則的制定��,需要商家與平臺之間進行充分溝通�����,而不是被質疑“壟斷”���。

外賣商家也要不斷適應市場����,在平臺賦能下進行升級、打造更為智能化的餐飲服務��,提升自身競爭水平��。但就目前來看�,商戶智能化水平還在初級階段,而這一升級��,路漫漫其修遠兮��。

5 未來的破局�����,有待“外賣行業(yè)新零售”的突破

記者:您強調未來外賣行業(yè)將進入一個成本回收期�,亟須通過技術手段去提升服務品質��、降低交易成本�����,以及提升配送效率�。在“打造智能一體化的服務體系”方面,未來努力的方向是什么����?

陳禮騰: 包括在線外賣在內的生活服務電商平臺的核心要務是服務��,為商戶���、用戶提供優(yōu)質的服務是其追求的目標,也是平臺競爭的關鍵��。

從外賣行業(yè)的發(fā)展來看�,正在由粗糙、分散的服務方式�,逐漸走向無人化、精細化�����、智能化���。

更重要的是���,外賣平臺競爭至今,早已不是單純的資本競爭了�,平臺的創(chuàng)新能力,以及對新商業(yè)模式的探索���,直接決定了能否在未來競爭中取勝�����。我們稱這種新商業(yè)模式為“外賣行業(yè)新零售”���。

餓了么在新零售方面已有所布局����,目前發(fā)展四種業(yè)態(tài):線下便利店��、自建的中大型便利店����、無人貨架�、前置倉。隨著阿里巴巴完成對餓了么全資收購���,餓了么新零售探索之路將更加廣闊����。

除了餓了么�,美團也在積極探索新零售。2018年5月,美團旗下的“小象生鮮”在北京方莊時代life廣場正式開業(yè)���,其前身是2017年7月的“掌魚生鮮”�����,這是一家定位為生鮮食品���、餐飲、電商和即時配送于一體的生鮮超市��,與盒馬鮮生��、7fresh等“新物種”有著相似的模式����。

不論是背靠阿里巴巴的餓了么,還是獨立發(fā)展的美團點評����,都在新零售大環(huán)境下進行著探索。外賣行業(yè)以新零售為引�,逐步夯實平臺,滿足更加多元的用戶需求�����,必將創(chuàng)造更高的價值,講述更生動的平臺故事���。